Lo scenario economico

I CONSUMI DELLE FAMIGLIE ITALIANE

Nel corso del 2025 la spesa delle famiglie ha mantenuto un

profilo complessivamente stabile. Il potere d’acquisto ha

beneficiato della dinamica più contenuta dei prezzi, della

crescita occupazionale e delle retribuzioni, ma tali fattori non si

sono ancora tradotti in un pieno rilancio della domanda, frenata

dalla permanenza di una elevata propensione al risparmio e da un

contesto di elevata incertezza. Nel complesso, il livello della

spesa delle famiglie rimane su valori superiori al pre-pandemia, ma

la dinamica trimestrale continua a suggerire una dinamica che

diventa via via più modesta.

All’interno del paniere di spesa, tra i beni, per i durevoli

si attendono spunti più favorevoli per i prodotti per la casa,

per effetto delle esigenze di sostituzione in chiave green e

digitale e del graduale miglioramento del mercato immobiliare, e

dai beni tecnologici, sostenuti dal processo di rinnovamento della

dotazione ICT domestica e dal crescente utilizzo di dispositivi

avanzati connessi e dotati di intelligenza artificiale. Più

incerta resta, invece, l’evoluzione dei mezzi di trasporto,

frenata dalla transizione tecnologica verso la mobilità a

basse emissioni e da fattori demografici sfavorevoli, oltre che dai

cambiamenti culturali in atto rispetto all’acquisto di

autoveicoli in generale. Tra i beni non durevoli, si conferma una

maggiore resilienza dei prodotti legati al benessere personale e

alla salute, mentre alimentare e, soprattutto, moda continueranno a

essere condizionati da strategie di consumo più selettive e

orientate al contenimento della spesa. Si confermerà invece la

maggiore vivacità delle spese per servizi, sostenuti dal

cambiamento strutturale dei modelli di consumo orientati

maggiormente alla cura degli interessi personali e familiari, tempo

libero e benessere, oltre che dai flussi turistici degli stranieri

in crescita.

1 Scenario elaborato con i dati Istat disponibili sul secondo trimestre (Conti economici trimestrali, pubblicati il 6 ottobre 2025).

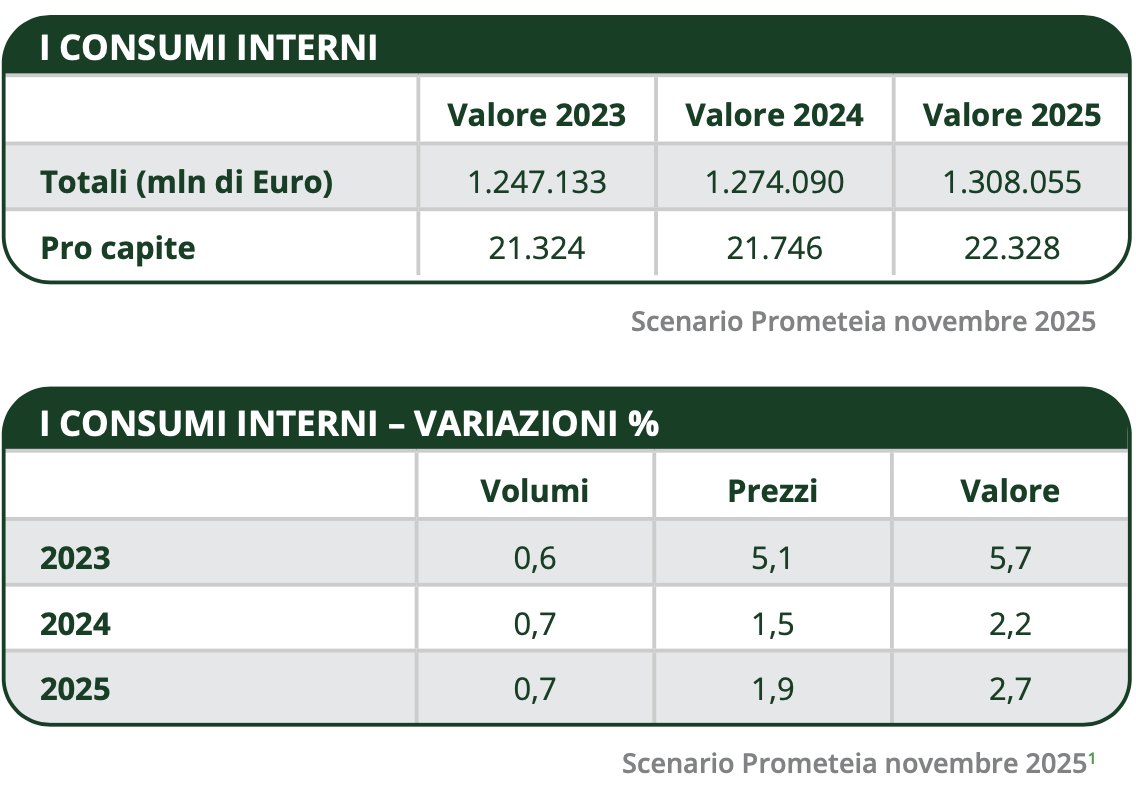

In media d’anno, pertanto, il 2025 è atteso chiudersi con una moderata crescita (+0.7% a prezzi costanti). I consumi delle famiglie continueranno a scontare una distribuzione della capacità di spesa sempre più polarizzata rispetto al passato. Le famiglie più abbienti saranno verosimilmente in grado di mantenere pressoché invariato il proprio paniere di consumo, mentre sia le fasce meno abbienti sia i ceti medi — che rappresentano circa il 60% della spesa complessiva — mostreranno una dinamica ancora debole, riflettendo un recupero dei redditi da lavoro ancora largamente incompleto rispetto ai rincari accumulati negli anni più recenti.

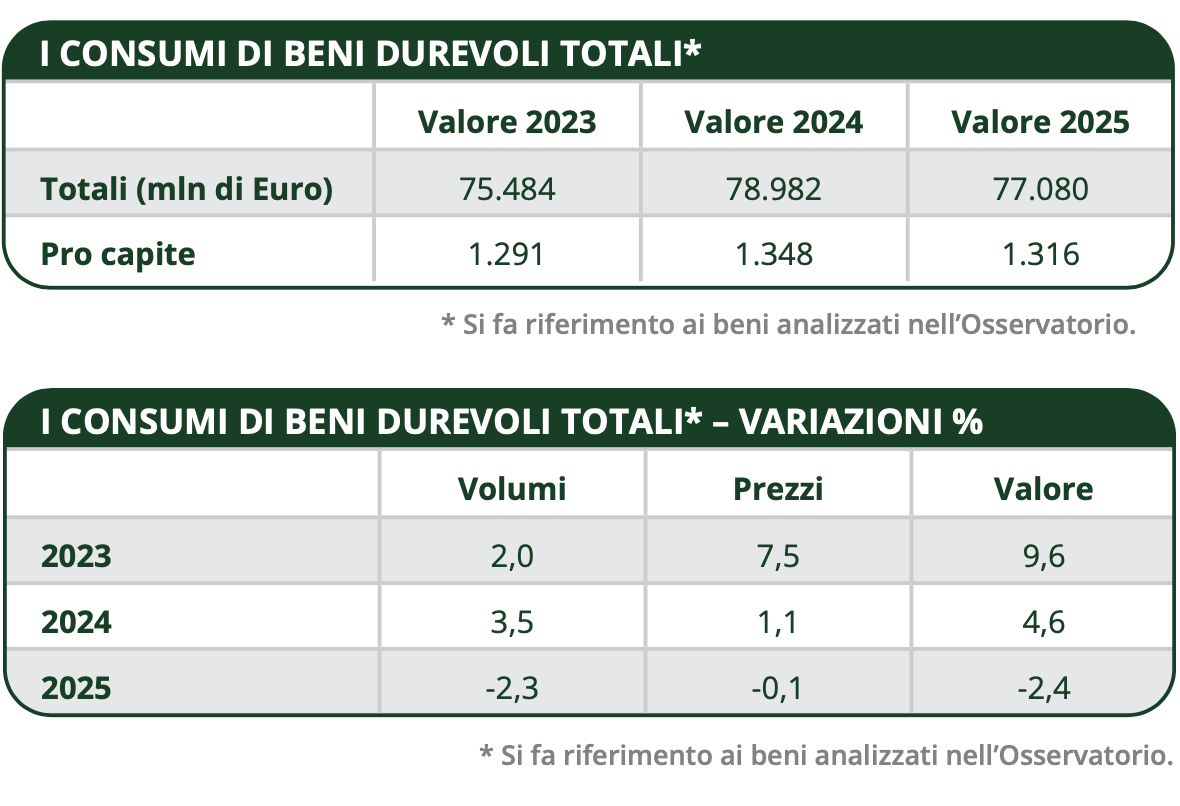

Relativamente ai beni durevoli monitorati

nell’Osservatorio, dopo un biennio di crescita tonica nel

2025 la spesa è stimata assestarsi sui 77 miliardi di euro

(-2.4% in valore). Un’evoluzione che sconta la negativa

dinamica del comparto della mobilità (-4.1% in valore),

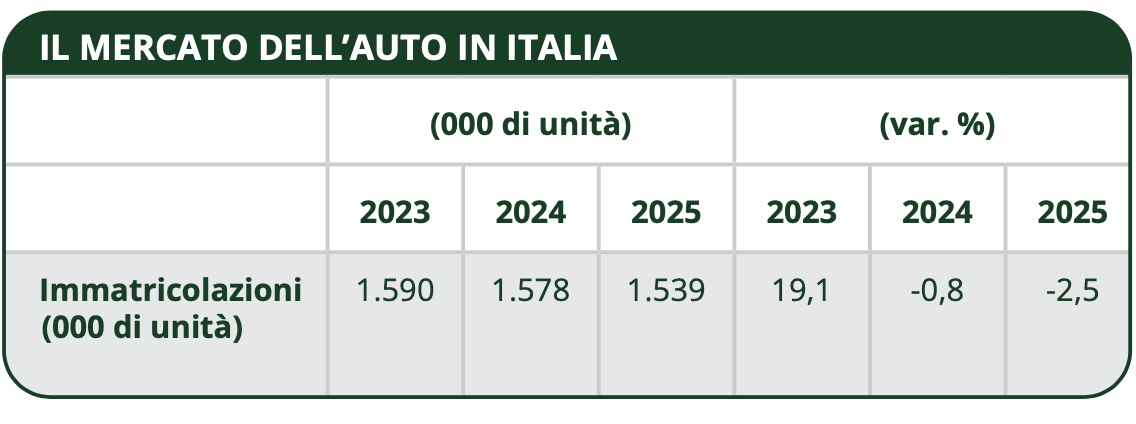

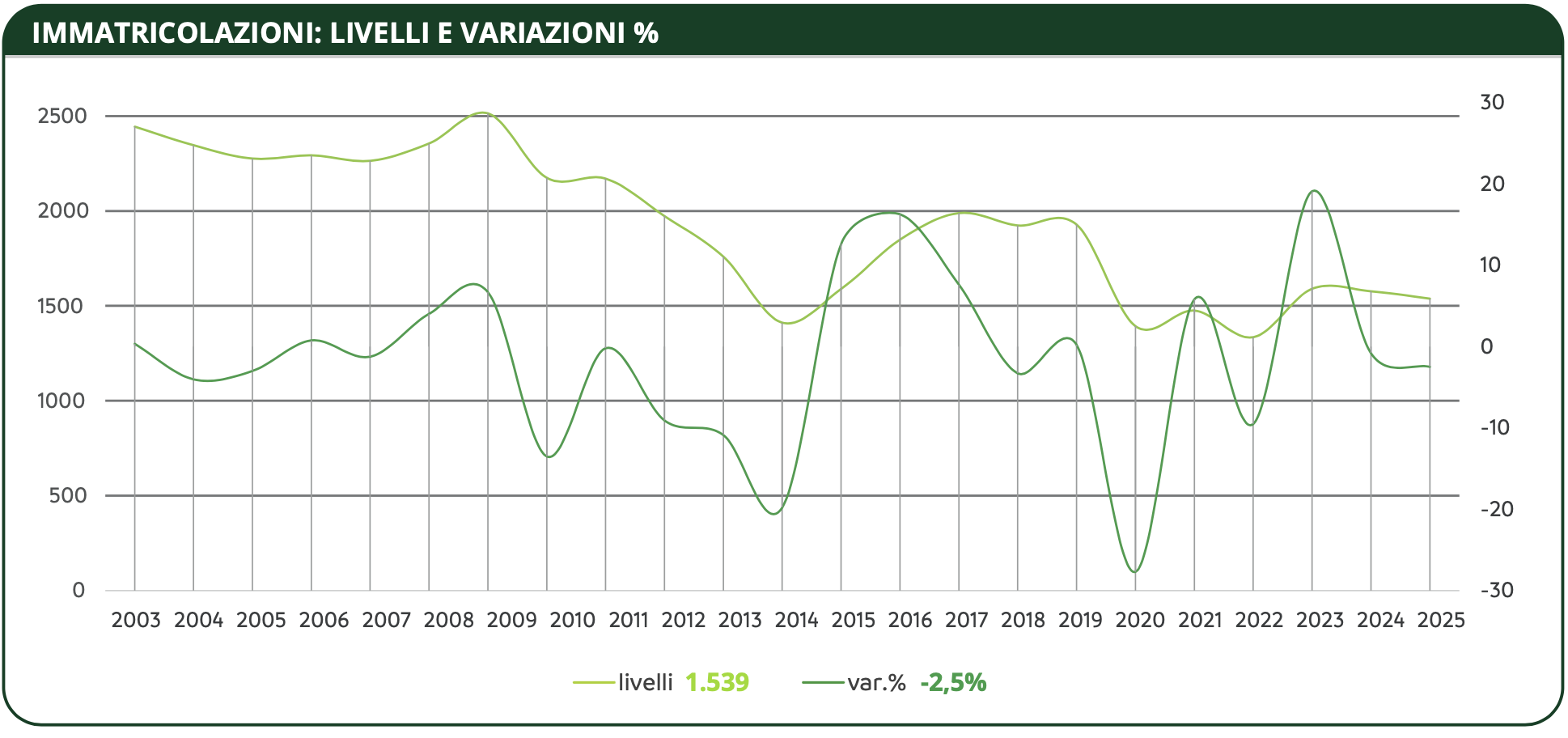

condizionata in particolare dall’interruzione del percorso di

recupero della spesa delle famiglie in auto nuove, in calo del 9% a

valore. L’incertezza tecnologica e l’effetto attesa

degli incentivi hanno pesato in modo rilevante sulla domanda delle

famiglie, che ha registrato un calo prossimo al 10% in termini di

immatricolazioni. La contrazione dei volumi di immatricolato di

auto nuove è stata solo marginalmente compensata da una tenuta

dei prezzi praticati (+0.8%), in un contesto di politiche di prezzo

delle case che si sono fatte più aggressive per cercare di

intercettare una domanda particolarmente debole e alla ricerca di

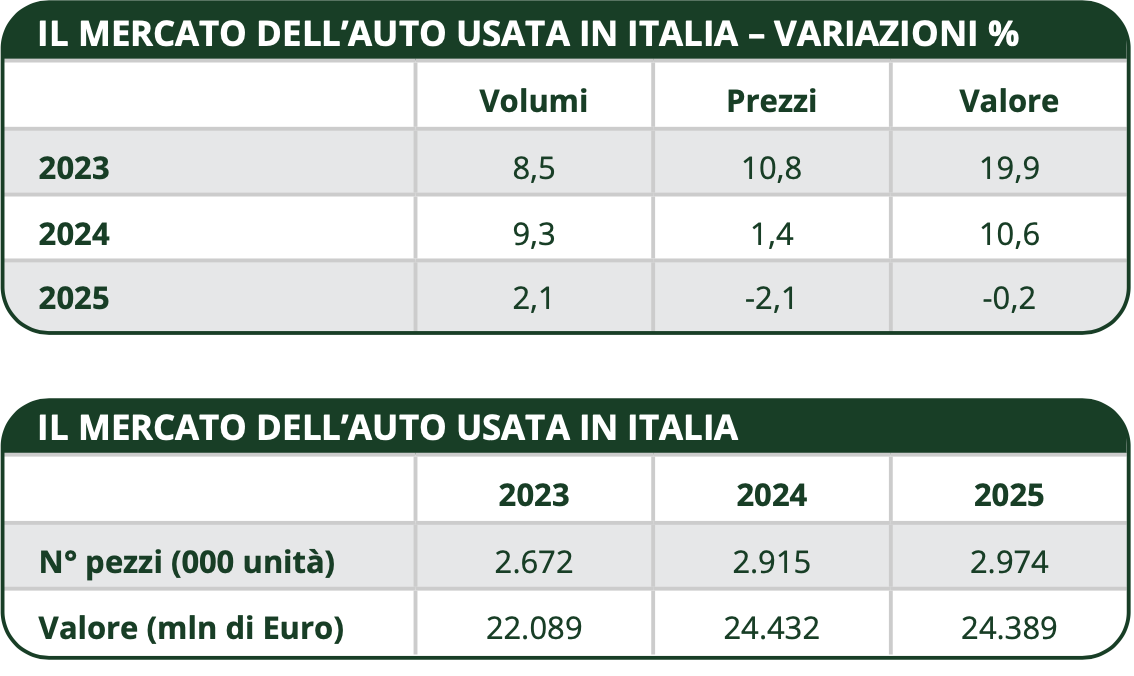

risparmio, come testimoniato dalla tenuta del mercato delle auto

usata (-0.2% in valore).

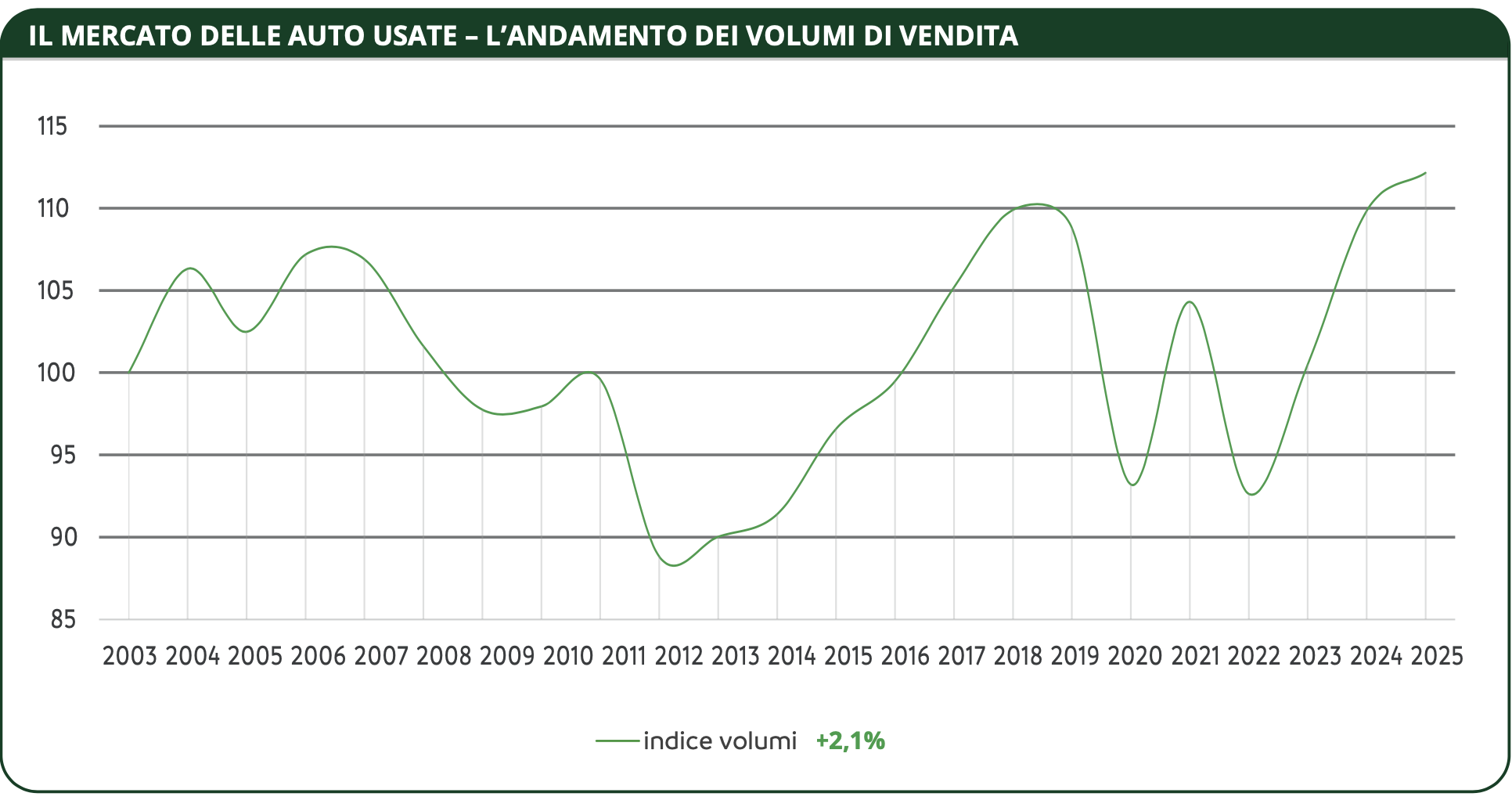

Una tenuta che riflette una dinamica positiva dei volumi (+2.1%),

seppure in rallentamento rispetto al biennio precedente, e prezzi

in calo, indicativi sia di politiche più aggressive sia di uno

spostamento della domanda su vetture usate più

economiche.

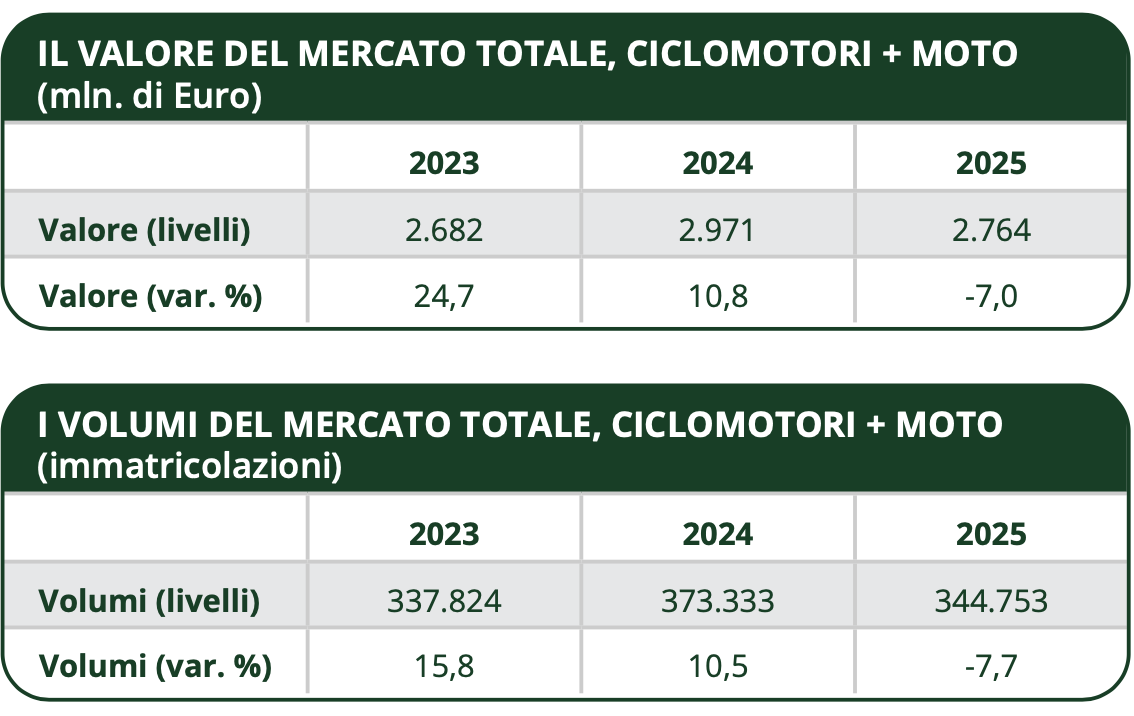

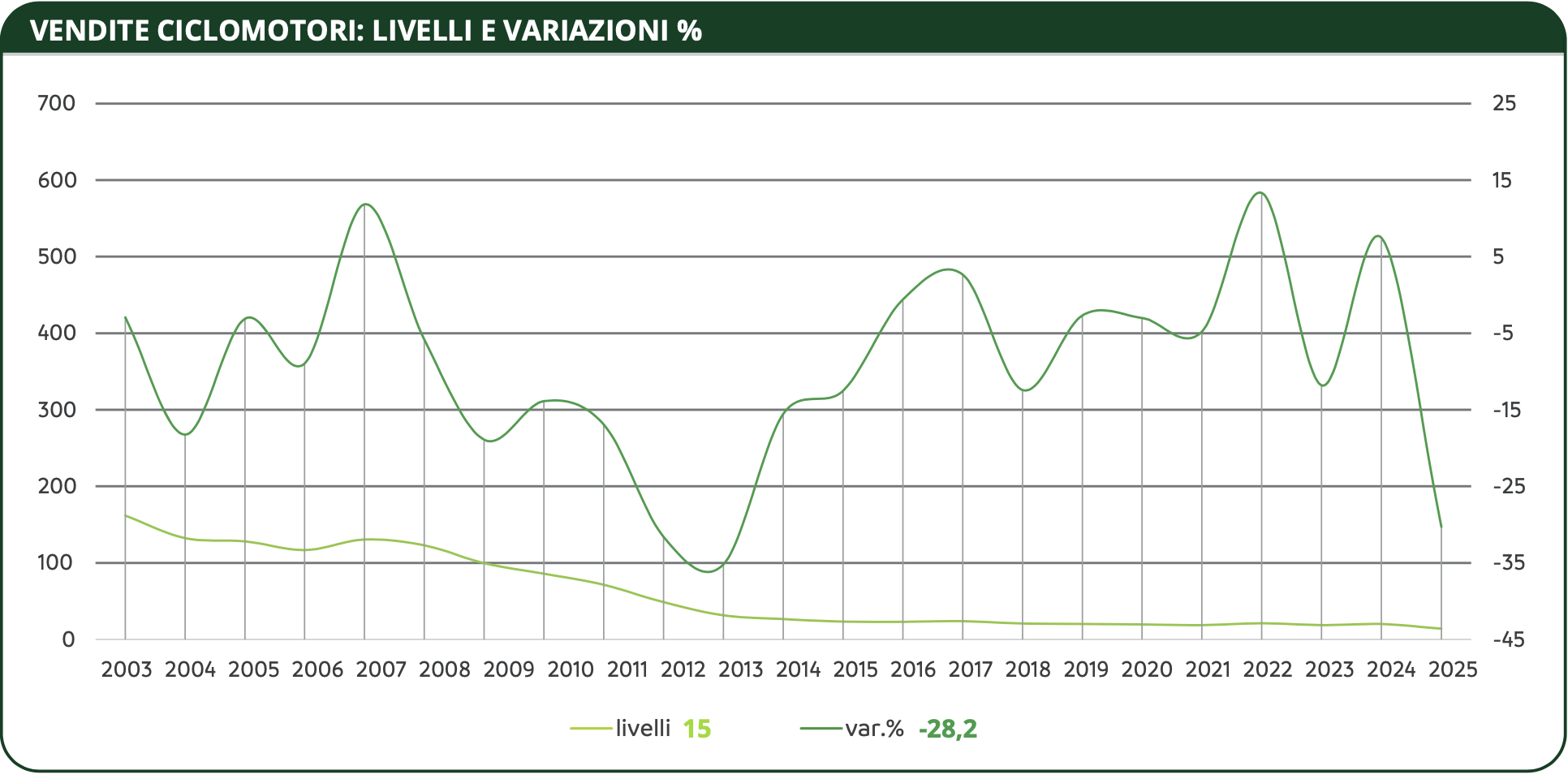

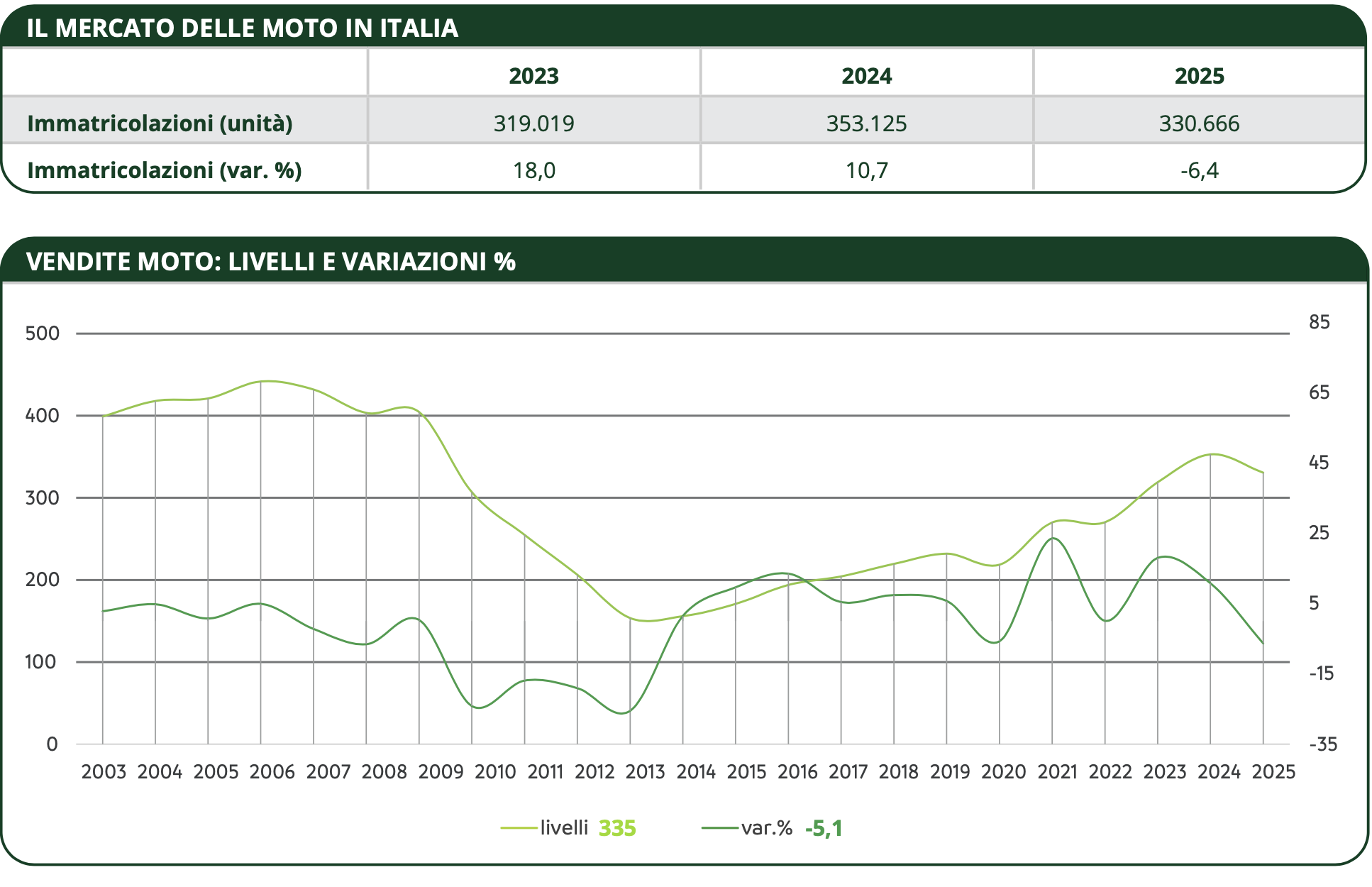

Risultati negativi anche per il mercato delle due ruote (-7% in

valore), che inverte la tendenza dopo anni di forte sviluppo, e

sconta anche il confronto con un 2024 condizionato dal boom di

dicembre, mese in cui è scaduta la possibilità di

immatricolare moto Euro 5.

Nel mercato dei beni per la casa, invece, la spesa è attesa

mostrare una stabilità nel 2025 (-0.1% in valore),

consolidando un giro di affari di 33.4 miliardi di euro. Migliore

l’evoluzione delle vendite del comparto della tecnologia

consumer, atteso mostrare una crescita dello 0.5% in valore, con

dinamiche positive sia dei volumi sia dei prezzi. La spesa per

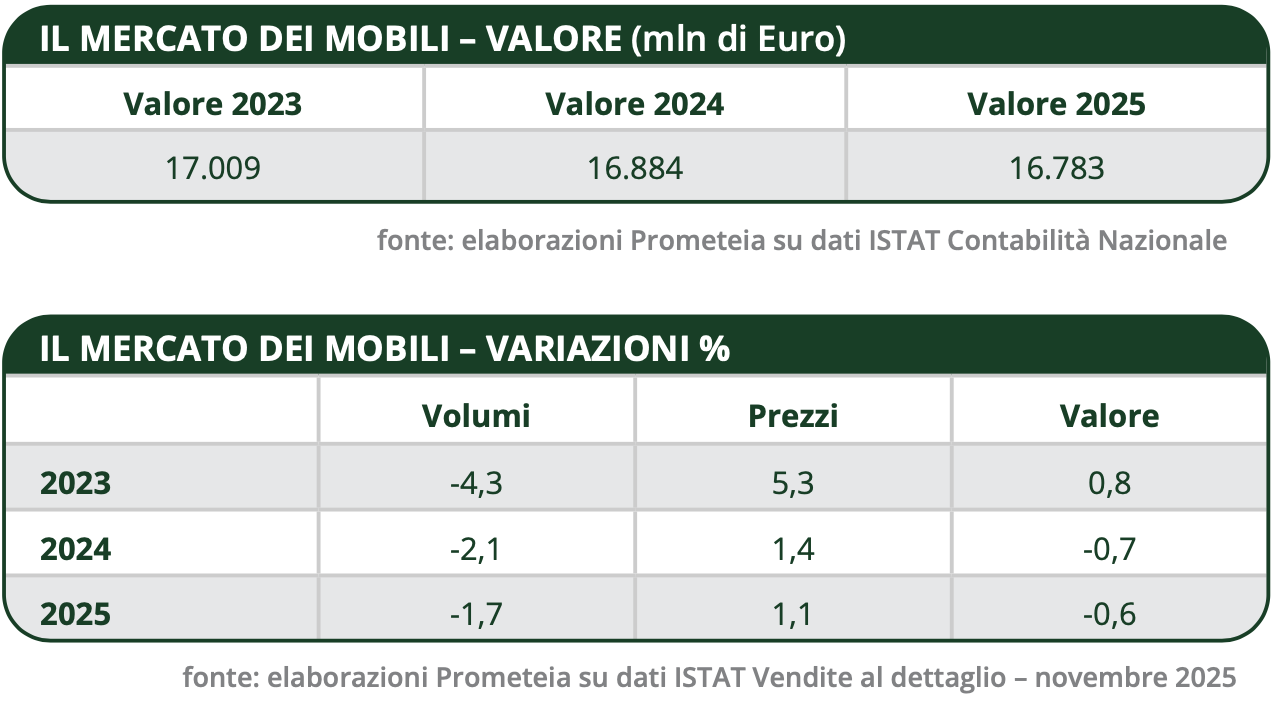

l’acquisto di mobili, invece, manterrà

un’evoluzione negativa (-0.6% in valore), a fronte di un calo

dei volumi di vendita (-1.7%).

All’interno del mercato della tecnologia consumer, in

particolare, l’evoluzione si conferma eterogenea: i piccoli

elettrodomestici (+5.2% in valore), trainati dalla portata

innovativa dell’offerta e dall’intensa attività

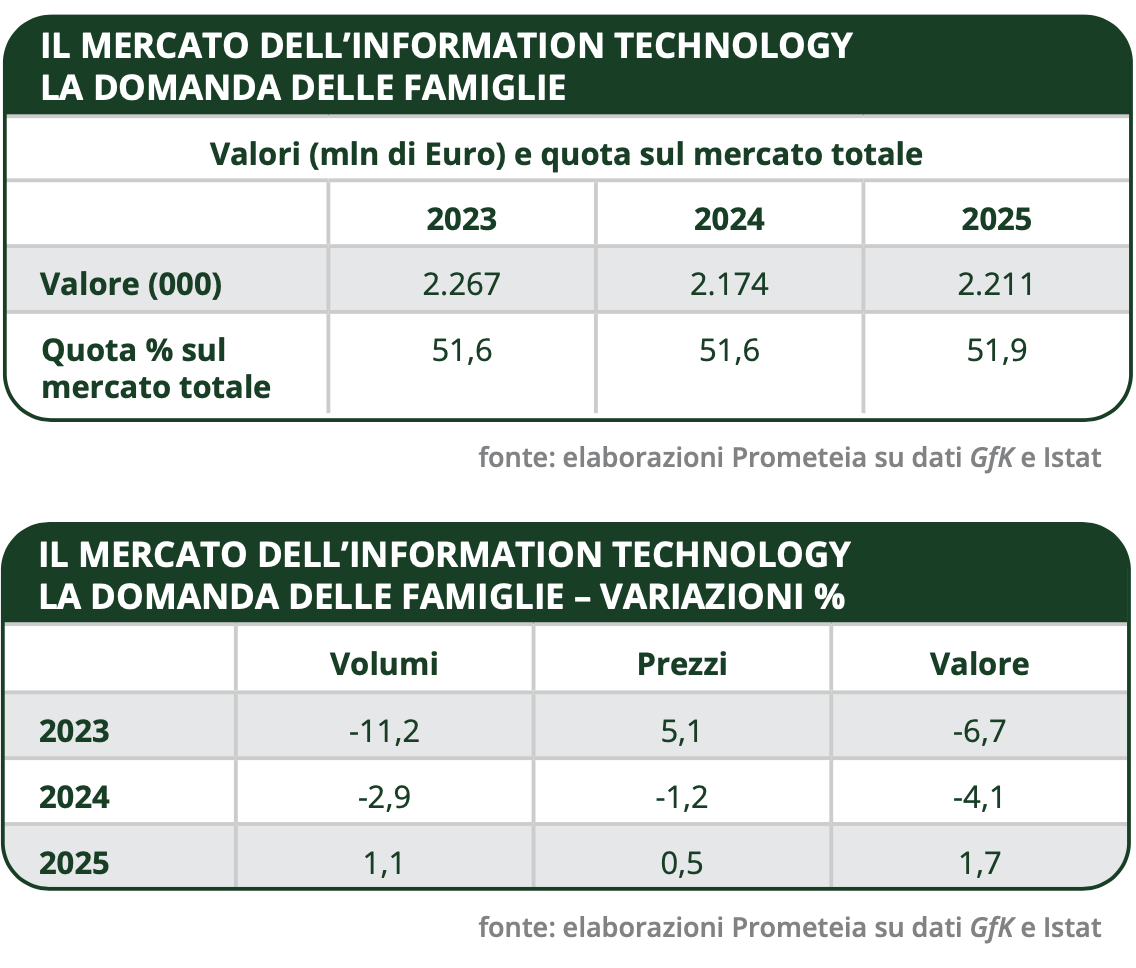

promozionale, e l’information technology (+1.7% in valore),

sostenuto dai cicli di sostituzione dei prodotti acquistati negli

anni di pandemia, sono stimati mostrare le performance migliori.

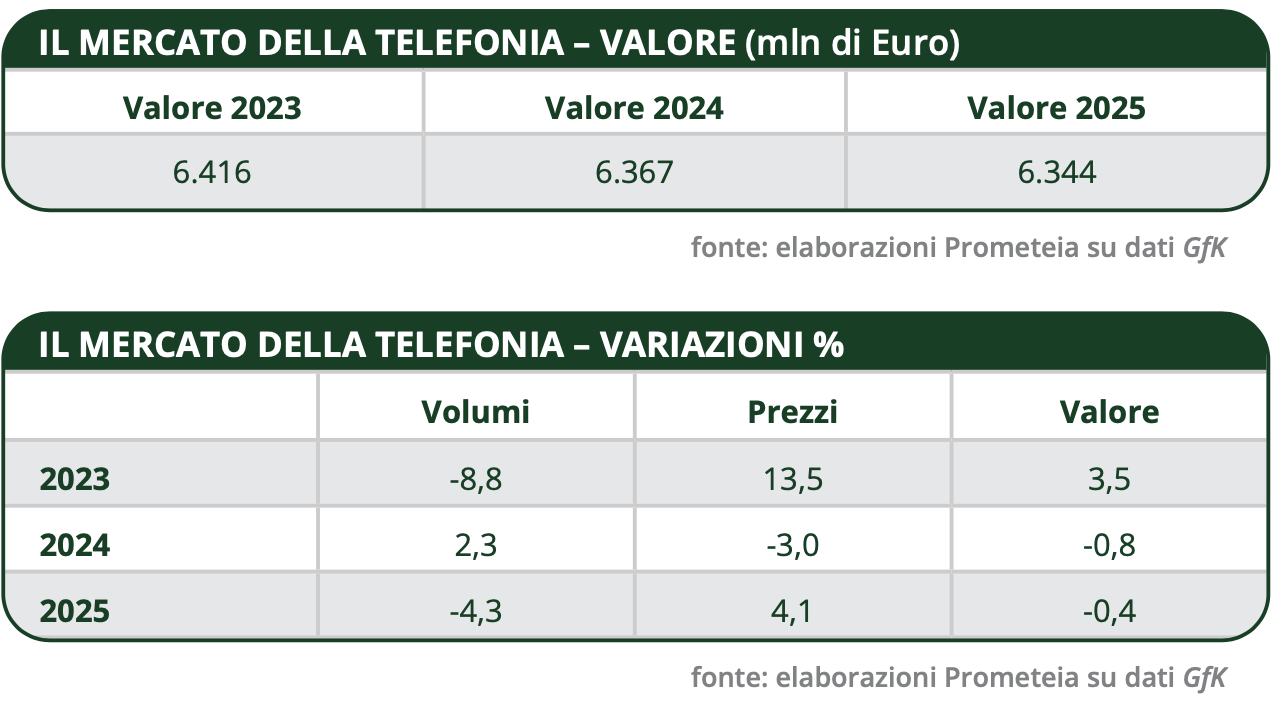

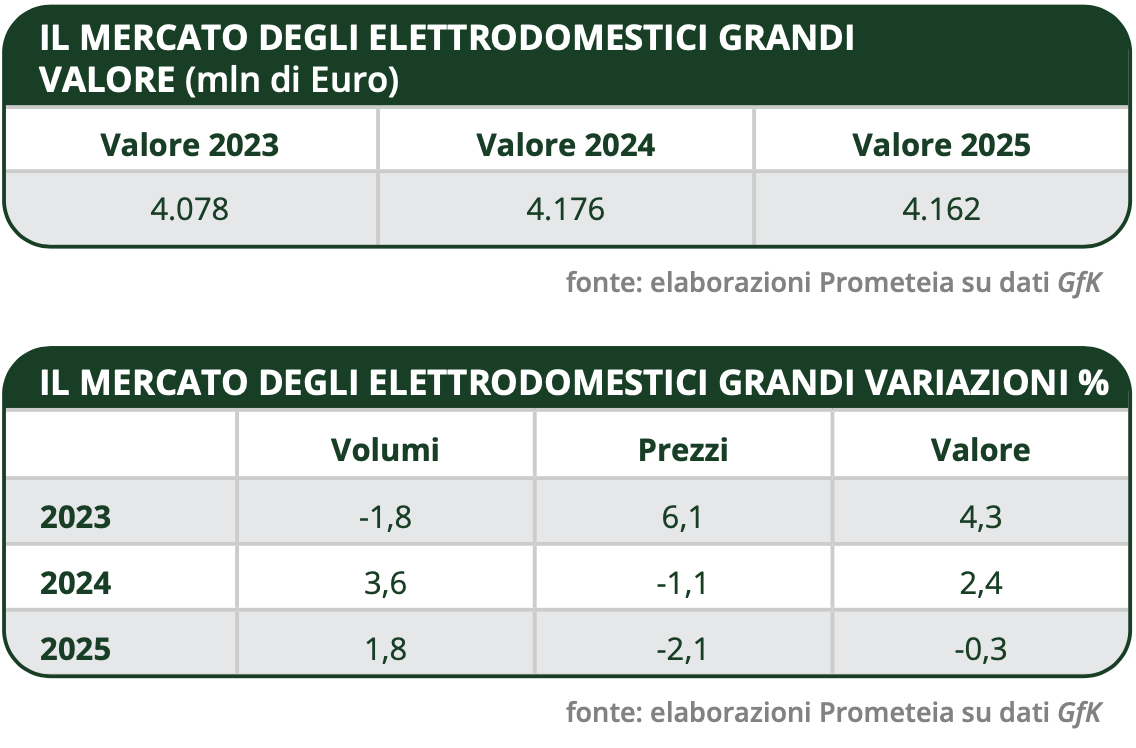

Sostanzialmente stazionaria, invece, la spesa per la telefonia

(-0.4%) e per i grandi elettrodomestici (-0.3%), comparto

quest’ultimo sostenuto da esigenze di sostituzione e di

efficientamento energetico, favorite anche dall’introduzione

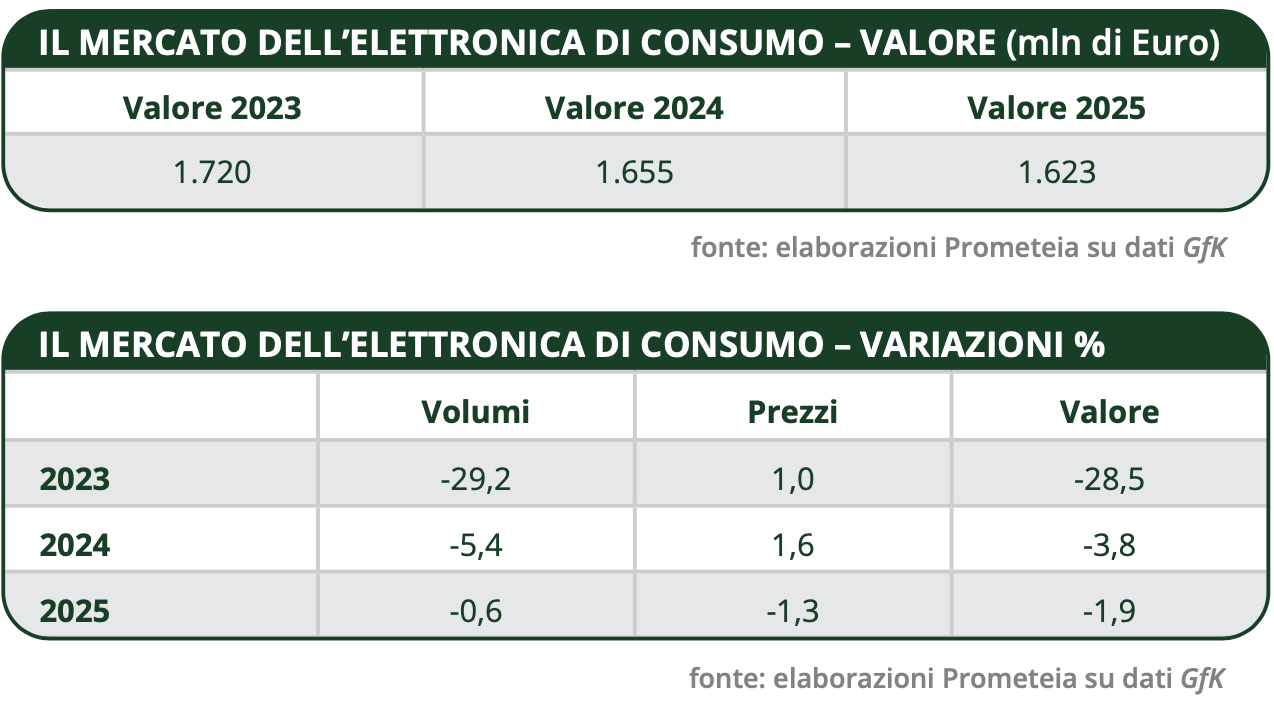

del Bonus rottamazione. L’elettronica di consumo, infine,

continua a mostrare le performance peggiori (-1.9%), seppure in

netta attenuazione rispetto al forte deterioramento del triennio

2022-‘24, segnale di un quasi completo rientro dai picchi

positivi dovuti allo switch off e sostenuti dai bonus

Tv/decoder.